Yolanda Serrano

Gerente de Compliance

AENOR

Hace ya un año de la publicación de la Norma UNE 19602 Sistemas de gestión de compliance tributario. Requisitos con orientación para su uso que ayuda a las organizaciones a prevenir y gestionar sus riesgos tributarios, sobre los que hay que realizar un especial control. Disponer de un sistema de gestión de compliance tributario basado en la Norma UNE 19602 ayuda a las organizaciones a prevenir y reducir las contingencias tributarías, ya que garantizar que no vayan a producirse es muy complicado porque el riesgo cero no existe. Este sistema de gestión se puede aplicar a cualquier tipo de organización, independientemente de su tamaño o naturaleza de sus actividades, ya que todas en su relación con la Administración tributaria pueden acarrear algún tipo de riesgo.

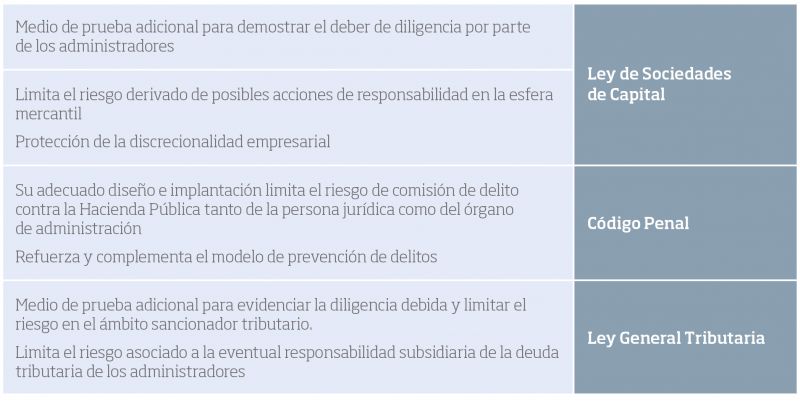

En el ámbito del riesgo tributario, las organizaciones pueden incurrir en responsabilidad penal materializándose en delito contra la Hacienda Pública. Las reformas del Código Penal, Ley 5/2010 y Ley 1/2015, y la última de 2019 establecen la responsabilidad penal para las personas jurídicas. Pero también pueden incurrir en sanciones administrativas y en el ámbito mercantil. La Ley de Sociedades de Capital establece como una de las facultades indelegables de los órganos de administración la determinación de la política de control y gestión de riesgos, incluidos los fiscales. En la tabla 1 se establecen los beneficios de implantación de un Sistema de Gestión de Compliance Tributario según la Norma UNE 19602 respecto a la legislación existente en el sistema jurídico español.

Tabla 1. Beneficios de la implantación de un sistema de gestión de compliance tributario

Los elementos clave que debe tener en cuenta una organización para implementar un Sistema de Compliance Tributario según la Norma UNE 19602 son varios. En primer lugar, debe establecer un órgano de compliance tributario designado por el Órgano de Administración de la organización como máximo garante de supervisión, vigilancia y control del sistema de gestión de compliance tributario. Después, hay que aprobar una Política de Compliance Tributario por parte de los Órganos de Gobierno que establezca los compromisos de la organización en esta materia, sirviendo de base para la mejora continua. Asimismo, se deben definir los objetivos de la organización en términos de mejora continua, por lo que será necesaria su planificación indicando claramente cuál es la mejora que se quiere lograr, designación de responsabilidades y recursos para alcanzarlos, y plazos de consecución con independencia del órgano de compliance tributario. En este sentido, hay que subrayar la necesidad de denunciar ante sospechas de incumplimientos de buena fe y la ausencia de represalias ante estas denuncias.

La Política de Compliance Tributario tiene que comunicarse a todos los miembros de la organización, o bien ponerse a su disposición. La Norma UNE 19602 indica que también tiene que estar a disposición del resto de partes interesadas, especialmente de aquellas con un nivel de riesgo mayor. Habitualmente, las organizaciones suelen publicar su Política de Compliance Tributario en la web externa. Aquellas con una cultura de compliance tributario suelen aprovechar su estrategia fiscal o su Politica de Buenas Prácticas Tributarias como Politica de Compliance Tributario.

Asimismo, es necesario definir los roles y responsabilidades de aquellas funciones relacionadas con el Sistema de Gestión de Compliance Tributario, así como de las competencias para estas funciones. Hay que tener en cuenta que no solo se refiere a la Dirección Fiscal, sino también a otras áreas o direcciones involucradas en el Sistema de Gestión. En aquellos casos en los que el personal no sea competente se deberán tomar las acciones necesarias para suplir sus carencias.

Identificación de riesgos tributarios

La identificación de los riesgos tributarios es otro aspecto fundamental. Según la Norma UNE 19602 se pueden clasificar en riesgos de procedimiento, esto es, existencia de una contingencia tributaria consecuencia de un inadecuado procedimiento de gestión y control de las obligaciones tributarias de la organización; y riesgos de interpretación, es decir, existencia de una interpretación de la norma por parte de la organización que no sea compartida por la Administración Tributaria y, en última instancia, por los tribunales de Justicia.

Al realizar esta identificación de riesgos hay que tener en cuenta el análisis del contexto de cada organización. Es decir, países en los que opera, tipología de actividades que realiza y su complejidad, o partes interesadas que se ven afectadas por el Sistema de Gestión de Compliance Tributario: administradores, accionistas, inversores, clientes, empleados, Administración pública (principalmente la tributaria), socios de negocio, etc.

Asimismo, hay que evaluar los riesgos tributarios identificados definiendo una metodología en términos objetivos. La Norma UNE 19602 no determina una concreta, pero indica que la organización deberá tener en cuenta la probabilidad de que ocurran estos riesgos y las consecuencias (que pueden ser económicas, legales o administrativas). Además, señala como norma de referencia a la hora de realizar la evaluación de estos riesgos la UNE-ISO 31000:2018 Gestión del riesgo. Directrices. Es necesario priorizar los riesgos en función del resultado de esta evaluación. De esta forma se podrá definir cuál es el umbral del riesgo aceptable o asumible de la organización para poder tomar medidas sobre aquellos que lo superen. En este sentido, hay que definir controles eficaces para mitigar los riesgos identificados y medir su eficacia.

Se deben establecer controles sobre las sociedades controladas y no controladas por la organización. Por lo general, en aquellas sociedades sobre las que se tiene control se puede requerir la implementación de un Modelo de Compliance Tributario, o bien la adhesión al propio sistema de la organización. Sobre las que no se tiene un control suficiente, es aconsejable recomendar la implementación de su propio modelo, y realizar un seguimiento y supervisión mayor sobre ellas.

Es muy importante la formación y sensibilización de todo el personal de la organización respecto a la política y resto de requisitos del sistema de gestión. La formación debe poner el foco en el riesgo tributario en función de los procesos y es clave la dirigida a los Órganos de Gobierno ya que, como se ha dicho anteriormente, es responsabilidad indelegable de estos la determinación de la política de control y gestión de riesgos, incluidos los fiscales.

La certificación AENOR de Compliance Tributario permite demostrar una diligencia debida de los órganos de administración frente al riesgo tributario y mejorar la imagen de las organizaciones frente a la Agencia Tributaria estatal y otras administraciones locales

Medidas de diligencia debida

Por otra parte, hay que establecer medidas de diligencia debida con personal de la organización y con aquellos socios de negocio, transacciones, proyectos, etc., más expuestos al riesgo tributario. Para ello, se determinarán procedimientos para poder analizar estos riesgos. La Norma UNE 19602 diferencia entre procesos de diligencia debida entre todo el personal de la organización y el personal más expuesto.

Para los primeros solo será necesario entregar o comunicar la Politica de Compliance Tributario, así como informarles de la necesidad de denunciar ante sospechas de incumplimientos del sistema de gestión y la inexistencia de represalias si las denuncias son de buena fe. Para los segundos será necesario definir procedimientos para la selección de este personal.

En este sentido, la norma indica recomendaciones en el Anexo A como, por ejemplo, verificar los datos de su curriculum vitae solicitando referencias o definir la periodicidad con las que este personal va a ratificar su compromiso de cumplimiento de la Politica de Compliance Tributario. Un aspecto que también hay que tener en cuenta con este personal es la definición de los objetivos o primas por rendimiento, poniendo especial atención en que no se debe definir en términos tales que para su concesión tengan que incumplir los requisitos del sistema de gestión.

Pero no solo hay que establecer procesos de diligencia debida con el personal, sino también con los socios de negocio (proveedores, consultores, abogados, UTE, etc.), transacciones, proyectos, etc. Se debe realizar un análisis previo del riesgo para tomar la decisión de formalizar o no la posible relación con los socios de negocio y tomar la decisión de afrontar un nuevo proyecto o negocio.

El Anexo A de la Norma UNE 19602 ofrece recomendaciones de cómo realizar estos procesos, como recabar información sobre los posibles socios (noticias adversas en medios sobre materia tributaria) o de los proyectos (financiación del proyecto, socios, países implicados, etc.). Lo importante es que se debe incluir a la función fiscal o al órgano de control de cumplimiento fiscal en estos procesos de diligencia debida para que den su opinión desde el punto de vista de compliance fiscal sobre la idoneidad del socio de negocio, los posibles riesgos fiscales del proyecto, etc.

No solo hay que establecer procesos de diligencia debida con el personal, sino también con los socios de negocio (proveedores, consultores, abogados, UTE, etc.), transacciones, proyectos, etc.

Canales de denuncia

Otro aspecto que hay que establecer son canales de denuncia que permitan tanto la denuncia anónima como la confidencial ante posibles incumplimientos de la Política de Compliance Tributario o de otros requisitos del sistema de gestión de la organización. Para ello, se pueden utilizar canales de denuncia ya existentes, pero es muy importante que se comunique que se van a utilizar para este fin.

Asimismo, hay que definir un procedimiento de funcionamiento de los canales y llevar a cabo investigaciones de las denuncias. Relacionado con el canal y las investigaciones, la organización tiene que determinar un sistema disciplinario ante incumplimientos de la Política de Compliance Tributario o del resto de requisitos del sistema de gestión, teniendo en cuenta siempre que prevalece la legislación laboral. Para todo ello, se implantarán metodologías de seguimiento y medición a través de indicadores, auditorías internas o reportes de compliance a la alta dirección y a los Órganos de Gobierno.

En cuanto a la auditoría interna, la organización definirá las competencias necesarias del equipo auditor y estará orientada a la adecuación del modelo de compliance tributario con los requisitos de la Norma UNE 19602, pudiendo aprovechar otras auditorias de sistemas de gestión que se hayan realizado.

Sobre los reportes, la norma indica que el órgano de compliance tributario, la alta dirección y los Órganos de Gobierno deben estar informados sobre el desempeño del sistema de gestión. En este sentido, el órgano de compliance tributario tiene que evaluar la correcta implantación y eficacia del sistema de gestión.

Por su parte, la alta dirección realizará una revisión del sistema, analizando toda la información que le reporten, tomando decisiones respecto a la eficacia del sistema, adecuación de los recursos y definiendo acciones de mejora, cambios en la documentación del sistema de gestión, etc. Por último, los Órganos de Gobierno, como garante último del sistema de gestión, analizará si es o no adecuado para gestionar los riesgos tributarios de la organización.

Demostrar una cultura de cumplimiento

La certificación AENOR de Sistemas de Gestión de Compliance, y concretamente del tributario, vienen a demostrar una cultura de cumplimiento de las organizaciones a través de todos los aspectos explicados anteriormente. Pero también a través de una dotación de recursos suficientes para la implementación de dicho sistema, acciones de comunicación continua sobre el mismo, reconocimiento del rol del órgano de cumplimiento, y formación y sensibilización continua de todo el personal de la organización.

El objetivo es que sean conscientes de la importancia de este sistema y de que su responsabilidad recae en toda la organización, no sólo de la Función Fiscal o del órgano de compliance fiscal. Se trata de una herramienta que apoya a la función fiscal de las organizaciones, dotándola de mayor visibilidad y poniendo en valor su papel y responsabilidad en la gestión del riesgo tributario de la organización.

La certificación AENOR de Compliance Tributario es complementaria al resto de certificaciones en este ámbito, permitiendo demostrar una diligencia debida de los órganos de administración frente al riesgo tributario y mejorando la imagen de las organizaciones frente a la Agencia tributaria estatal y otras administraciones locales.

Es importante tener en cuenta el concepto de relación cooperativa con la Administración tributaria y las buenas prácticas tributarias. A este respecto, hay que hacer mención al Código de buenas prácticas tributarias de la Administración Pública, en el que se indica que las empresas deben fomentar como una buena práctica todas aquellas que conduzcan a la reducción del riesgo fiscal significativo y a la prevención del mismo, ante medidas mitigadoras; por lo que la certificación según la Norma UNE 19602 facilita esta gestión del riesgo fiscal y previene la posible ocurrencia del mismo.

Todos estos aspectos pueden demostrar un cambio en la relación de la empresa española con la Administración tributaria similar a la que mantienen otros países como Australia, Holanda o Reino Unido, donde se clasifica a los contribuyentes teniendo en cuenta si la organización dispone de un sistema de compliance fiscal que ayude a gestionar o no sus riesgos en este ámbito. Asimismo, esta certificación mejora la imagen de las organizaciones españolas frente a la sociedad, cada vez más preocupada por el buen gobierno de las empresas españolas; y frente a los inversores, especialmente los extranjeros, más habituados a este tipo de modelos de gestión de los riesgos empresariales.

Cumplimiento de las obligaciones fiscales

La jornada Compliance como sistema de gestión indispensable en el contexto tributario, que organizó AENOR en colaboración con las firmas Alvarez & Marsal y Cazorla Abogados, puso de manifiesto que contar con sistemas de gestión de compliance tributario certificados supone un elemento diferenciador para demostrar la diligencia en el cumplimiento de las obligaciones fiscales.

En la jornada intervino Rafael Barrio, Inspector coordinador de la Unidad Regional Inspección de Madrid de la AEAT, quien participó a título individual, y subrayó la necesidad de promover relaciones cooperativas entre la Agencia Tributaria y los agentes económicos.

Por parte de Cazorla Abogados, Ignacio Martín, socio de la entidad, afirmó que disponer de un sistema acorde con los verdaderos riesgos fiscales y dar el paso de la certificación posterior es el camino más rápido para que las organizaciones se muevan en el ámbito de la regularización en lugar de en el de la sanción.

Asimismo, Luis Cazorla González-Serrano, Socio-Director, encargado de clausurar la jornada, destacó que la cultura del cumplimiento no debe solo poner el foco en la preocupación de la comisión de un delito o infracción tributaria, sino en que la empresa tenga un valor añadido superior, que es querer hacer las cosas bien. En este sentido, afirmó que las actuaciones en el ámbito de la certificación de compliance tienen una perspectiva clara: la diligencia del gestor y del administrador. Por ello, subrayó que un puerto seguro y que genera confianza es una certificación como la de compliance tributario.

Asimismo, Yolanda Serrano, Gerente de Compliance de AENOR, identificó los elementos clave de la implantación del sistema de gestión.

Por su parte, Juan Valderas, Managing Director de Álvarez & Marsal, destacó que las organizaciones dan cada vez más relevancia a la función de compliance. A su juicio, para una correcta gestión del compliance tributario es fundamental contar con un sistema holístico.

Opinión

Prevenir el riesgo fiscal

Luis María Cazorla Prieto

Catedrático de Derecho Financiero y Tributario

Presidente de Cazorla Abogados

El riesgo fiscal es uno de los que toda organización ha de tener cada vez más en cuenta en su actividad diaria. Por ello la mejor gestión de estos riesgos para así prevenirlos y aminorarlos ha de constituir una preocupación constante de los correspondientes administradores y ejecutivos.

La Norma UNE 19602, elaborada por el Comité Técnico de Normalización 165/SC 4 de UNE, es un instrumento eficaz para lograr lo apuntado en el párrafo anterior, pues establece reglas para instaurar un adecuado sistema de cumplimiento tributario, y, en el supuesto de que se incurra en algún riesgo fiscal, ayuda a identificarlo, corregirlo y evitarlo en el futuro.

La implantación del sistema de cumplimiento tributario debidamente certificado por una entidad que pueda hacerlo, junto a lo señalado, tiene la ventaja de acreditar la buena fe y la diligencia de quien haya obtenido la certificación frente a las actuaciones de la Agencia Estatal de Administración Tributaria. Se convierte de este modo en una buena armadura protectora frente a sanciones tanto en el orden administrativo como en el penal por incumplimientos fiscales, además de constituir una buena muestra del deseo de mantener una relación cooperativa y transparente con la Administración Tributaria.

LA REVISTA DE LA EVALUACIÓN DE LA CONFORMIDAD

LA REVISTA DE LA EVALUACIÓN DE LA CONFORMIDAD