Las organizaciones deben poner el foco en las cuestiones ambientales al elaborar sus Estados no Financieros. Se trata de un aspecto en el que la Ley 11/2018 incide y en este artículo se analizan las temáticas mínimas que hay que reportar en materia de medio ambiente.

Juan Novillo

Responsable de Desarrollo de Negocio de Productos de Sostenibilidad

AENOR

El medio ambiente es uno de los contenidos en el que las organizaciones deben poner el foco al elaborar sus Informes de Sostenibilidad. Una vez que las organizaciones dan por finalizado el ejercicio de materialidad, deben adentrarse en la redacción del Informe de Sostenibilidad. Sin embargo, hay que tener en cuenta que la materialidad estará presente en todo el proceso de elaboración del documento, ya que marcará pautas sobre los temas que hay que reportar y la extensión que deberán tener las diferentes materias en el informe. Así, cuando se tienen avanzados los temas más expositivos y generalistas que propone la Ley 11/2018, es el momento de abordar uno de los ámbitos más profusamente desarrollados en dicho texto: las cuestiones medioambientales.

Rescatamos ahora lo citado en la propia Ley que recoge el tercer Considerando de la Directiva 2014/95/UE de reporte no financiero: ”… la divulgación de información no financiera resulta esencial para la gestión de la transición hacia una economía mundial sostenible que combine la rentabilidad a largo plazo con la justicia social y la protección del medio ambiente”.

Aunque no se van a desarrollar en este artículo los aspectos relacionados con la divulgación de los riesgos relacionados con el medio ambiente y el clima, sí es necesario mencionar que las organizaciones deben referir en sus informes ese análisis de riesgos (principales, medios y bajos). Además, deben hacerlo en los horizontes temporales a corto, medio y largo plazo, e indicar cómo impactarán en la organización.

No identificar esta dimensión de riesgos o hacerlo de manera parcial indica que la compañía no ha realizado un balance suficiente de estos riesgos (gestión, provisiones y garantías, etc.), pues de materializarse, las repercusiones estratégicas y financieras pueden ser determinantes para la viabilidad de las organizaciones.

Otra cuestión diferente sería haber realizado ese análisis exhaustivo y no reportar en plenitud sobre el mismo, circunstancia que impactaría sobre uno de los principios vertebradores de la Directiva y la Ley, que es el “Principio de Trasparencia”.

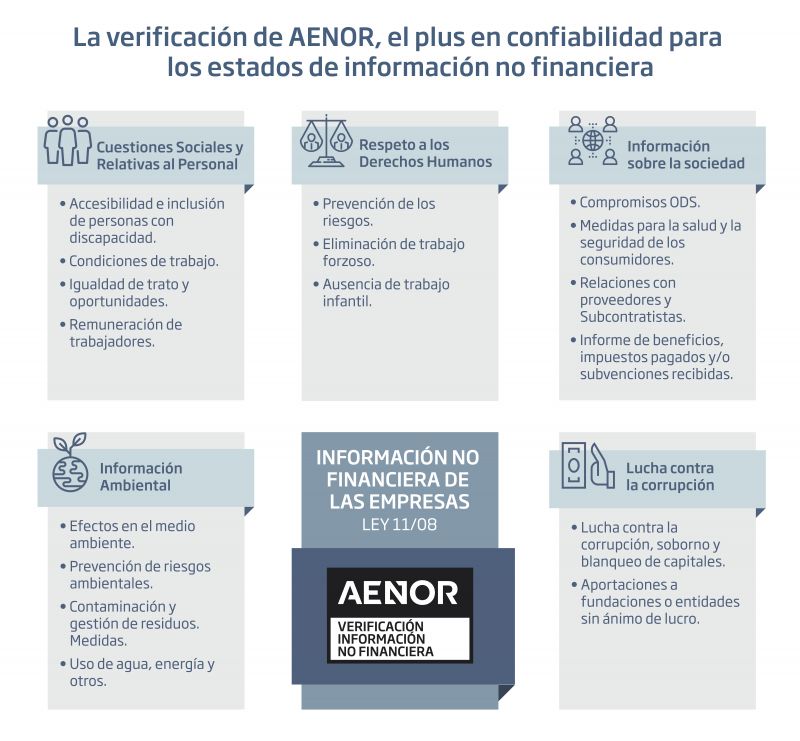

Cuestiones ambientales que plantea la Ley 11/2018

Gestión de aspectos ambientales

Analicemos ahora las temáticas mínimas que hay que reportar en materia de Medio Ambiente y que se desarrollan en el epígrafe I de la Ley: “Información sobre cuestiones medioambientales”.

Existe un gran número de compañías en Europa que tienen un largo recorrido en la gestión ambiental. Fruto ello, muchas han obtenido certificaciones conforme al Reglamento EMAS, Gestión Ambiental según la Norma ISO 14001, Residuo Cero, Huella de Carbono, Gestión de la Energía de acuerdo con la Norma ISO 50001, etc. Es el momento de poner en valor esta gestión para dar contenido de calidad al informe en estas materias.

Así, hay que tener en cuenta dos cuestiones. En primer lugar, si la organización cuenta con un histórico de gestión en alguna de las materias citadas seguramente las identificó como “Temas materiales” y, por ese motivo, deberán tener su espacio en el Informe de Sostenibilidad.

En segundo lugar, si se trata de materias sobre las que las actuaciones han sido menores por no suponer aspectos relevantes de gestión, la Ley refiere que es posible que no todas las organizaciones tengan definidas políticas y procedimientos para gestionar alguna materia.

Por ello, las organizaciones pueden encontrar dificultades para reportar indicadores de desempeño en estos casos, pero no deben dejar en blanco el informe. La Ley indica que se debe incluir una explicación detallada y motivada de por qué no se gestionan esos aspectos. En muchas ocasiones las empresas aprovechan sus Informes de Sostenibilidad para incorporar en estas materias no reportadas compromisos de gestión para que, en el siguiente reporte de sostenibilidad, no vuelva a “quedar en blanco” este apartado.

Si se sigue el enfoque que propone Global Reporting Initiative - GRI (Contenido 103-2 El enfoque de gestión y sus componentes) respecto a la presentación de la información sobre las “temáticas materiales”, se debe incluir en la Memoria de Sostenibilidad las siguientes cuestiones:

- Explicación de cómo la organización gestiona el tema.

- Declaración del propósito del enfoque de gestión.

- Descripción de los siguientes aspectos, si el enfoque de gestión incluye ese componente:

- Políticas

- Compromisos

- Objetivos y metas

- Responsabilidades

- Recursos

- Mecanismos formales de queja o reclamación

- Acciones específicas, como procesos, proyectos, programas e iniciativas.

Recopilación y exposición

Una vez definida la forma de reportar y sobre qué hacerlo, hay que recopilar los datos y exponer los textos.

En el estándar GRI, la temática ambiental se agrupa en el índice 300: 301 Materiales, 302 Energía, 303 Agua, 304 Biodiversidad, 305 Emisiones, 306 Residuos. Es muy importante tener presente que la dimensión ambiental de la sostenibilidad guarda relación con los impactos de las organizaciones en los sistemas naturales vivos e inertes, incluidos la tierra, el aire, el agua y los ecosistemas.

Por ello, contar con un sistema de gestión ambiental certificado según la Norma ISO 14001 o el Reglamento EMAS implica que ya hay una buena parte del trabajo hecho; quizás no en todas las aristas que propone la Ley 11/2018, pero sí en gran medida. Impactos, riesgos, objetivos y metas, procedimientos de gestión, definición de responsabilidades, recursos, mecanismos de queja o reclamación de partes interesadas, proyectos o iniciativas son herramientas que incluye la Norma ISO 14001. Si este es el caso, la parte que más se deberá trabajar es la relacionada con los indicadores.

Tomemos uno de los índice GRI para que nos sirva de ejemplo, el 306: Residuos:

- Contenido sobre enfoque de gestión

- Contenidos temáticos:

- 306-1 Generación de Residuos e impactos significativos relacionados con los residuos.

- 306-2 Gestión de impactos significativos relacionados con los residuos

- 306-3 Residuos generados

- 306-4 Residuos no destinados a la eliminación

- 306-5 Residuos destinados a eliminación

Antes de profundizar en la materia elegida es necesario realizar este detallado itinerario para que las organizaciones puedan elaborar satisfactoriamente su Reporte de Sostenibilidad. Se trata de un ejercicio que las llevará a profundizar en la gran mayoría de sus procesos operativos y de gestión, por lo que facilitará el grado de cumplimiento de los requisitos legales asociados a cada temática. Esta en particular, la de Residuos, tiene un profuso desarrollo legislativo en el marco de la economía circular.

Enfoque de gestión

En primer lugar, hay que comentar el enfoque de gestión que utiliza la organización para esta temática. Esto es, una explicación narrativa sobre que directrices estratégicas tiene la empresa, en el caso de este ejemplo, en materia de Residuos y Economía Circular. Es decir, qué procedimientos aplica para la adecuada gestión de los residuos, que impactos genera, etc. Así, se debe incluir cuánto de significativo es para sus grupos de interés la gestión de los residuos. Evidentemente, no será igual de importante para una entidad financiera, una empresa logística o una comercializadora de combustible nuclear.

A continuación, hay que abordar los datos e indicadores. Siguiendo con el ejemplo, se debe informar sobre la clasificación de los residuos, cantidades, etc., para lo que se utilizará la Lista Europea de Residuos (LER). No se usará otra forma de clasificación; primero porque legalmente no es correcto, pero además porque si se utiliza otra se dificultaría uno de los fines de estas Memorias de Sostenibilidad: la “comparabilidad” del desempeño de la organización en cada temática. Este es el motivo por el que todas las organizaciones deben utilizar métodos de reporte internacionalmente reconocidos. Si se utilizara otro, se reportará el dato explicando cómo se ha realizado el cálculo. Esto no quiere decir que haya que limitarse a reportar exclusivamente estos indicadores como propone GRI. La realidad de una materia compleja como es el tema de residuos en una organización puede abordarse con muchos más indicadores de desempeño.

Compromisos, objetivos y metas

En este punto, es el momento de comentar cuáles son los compromisos, objetivos y metas que la organización incorpora en su modelo de gestión de residuos. Es decir, qué porcentajes de residuos peligrosos y no peligrosos es capaz de valorizar; mejora de la distribución de residuos en cuanto a su peligrosidad; reducción de la cantidad de residuos por unidad de producto producida; o estrategias utilizadas, por ejemplo, mediante acuerdo con proveedores de insumos, mediante inversión en maquinaria dentro de mi planta, desplegando un plan de segregación de residuos que facilita su valorización, etc.

El objetivo de cualquier organización en materia de residuos, independientemente de la importancia de esta temática, es orientar la gestión hacia la reutilización, reciclaje y recuperación en lugar de a otras opciones de eliminación, reduciendo así los impactos en el medio ambiente. La legislación orientará las decisiones empresariales, penalizado a aquellas organizaciones que no pongan su foco en la adecuada gestión de residuos.

LA REVISTA DE LA EVALUACIÓN DE LA CONFORMIDAD

LA REVISTA DE LA EVALUACIÓN DE LA CONFORMIDAD