Este artículo forma parte de una serie de cuatro que tiene como objetivo dar a conocer pautas básicas para que las empresas que abordan por primera vez la elaboración de sus Estados no Financieros lo hagan con un conocimiento inicial teórico-práctico que les permita afrontar este reto. Esta primera entrega analiza los aspectos metodológicos necesarios para realizar los Informes de Sostenibilidad. El resto de la serie pondrá el foco en tres contenidos relevantes de estos documentos: medio ambiente, personas y sociedad.

Juan Novillo

Responsable de Desarrollo de Negocio

de Productos de Sostenibilidad

AENOR

Según lo dispuesto en la Ley 11/2018 de 28 de diciembre, las organizaciones de más de 250 empleados deberán reportar en 2022 sus estados no financieros con la información acontecida en el ejercicio 2021.

Las primeras preguntas que se hacen las empresas al enfrentarse a la elaboración del reporte no financiero posiblemente sean de este tipo: ¿sobre qué temas debo escribir?, ¿debe ser un documento meramente expositivo con contenido de texto o debe ser más bien un contenido de datos numéricos? Vamos a intentar ir dando respuestas a esta serie de cuestiones a lo largo de este artículo.

Una vez que somos conscientes de que nuestra organización tiene la obligación de elaborar sus Estados no Financieros (en adelante pasaremos a denominar a estos documentos Informes de Sostenibilidad), hay que determinar qué contenidos debe incluir este documento. Si nos remitimos a Ley 11/2018, el texto establece de forma clara los contenidos de la información que hay que reportar. Sin embargo, la ley hace referencia al siguiente término información significativa o, como indica Global Reporting Initiative (GRI), estos informes deben centrarse en los “temas materiales”.

Determinar la matriz de materialidad

En este sentido, la definición de materialidad que ofrece la Directiva contable 2013 34/UE alude a “de importancia relativa significativa”, el calificativo de aquella información cuya omisión o comunicación errónea se considere razonablemente que pudiera influir en decisiones que los usuarios adopten basándose en los estados financieros de la empresa.

Podríamos pensar que todas las organizaciones tienen los mismos “temas materiales”, pero esto no es así. Lo que pide el legislador es que la organización, antes de ponerse a escribir el Informe de Sostenibilidad, realice un ejercicio de identificación de aquellos aspectos más significativos, los materiales.

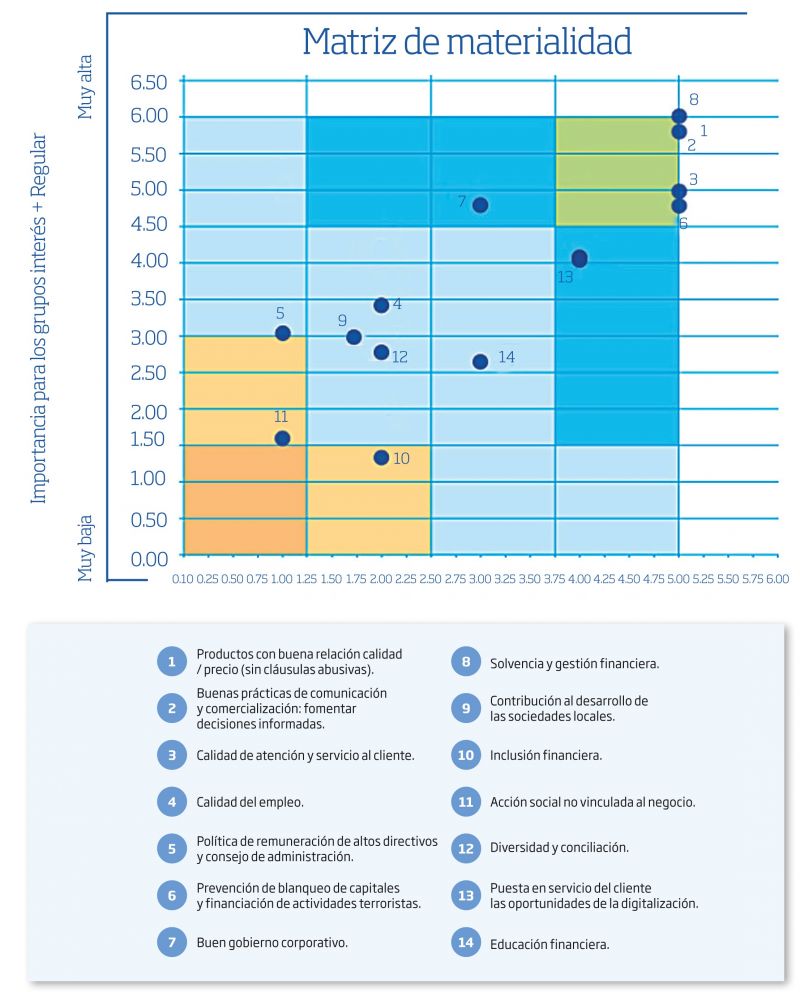

Existen diversas metodologías que las organizaciones aplican para determinar con exactitud aquellos temas de especial significancia, pudiendo agruparlas bajo la terminología de “método de análisis de materialidad”, método que, como uno de sus entregables finales, es lo que se denomina Matriz de Materialidad.

Tabla 1 Ejemplo de matriz de materialidad

Identificar los grupos de interés

En el ejemplo de la matriz de materialidad que mostramos en la Tabla 1, esa organización, para determinar dicha matriz en primer lugar ha identificado cuáles son sus grupos de interés. Entre otros pueden ser, propietarios y accionistas, empleados, clientes, usuarios y consumidores, proveedores, aliados y colaboradores, gobiernos, Administraciones públicas y organismos reguladores, comunidad local, sociedad, u organizaciones sociales y organizaciones relacionadas con el medio.

A continuación, ha priorizado estos grupos de interés y les ha preguntado cuáles son sus expectativas y requisitos acerca de su organización. De esta forma ha determinado los asuntos que más influyen en su percepción y decisiones y que se muestran en el ejemplo.

Esta información sobre asuntos relevantes se ha contrastado internamente por la organización con los riesgos en el negocio presentes y futuros. Fruto de este contraste y de la validación final de los resultados se logra determinar “lo que es material”. Este ejercicio de materialidad, si bien tiene un trasfondo metodológico que puede ser más o menos complejo, pasa inevitablemente en todos los casos por:

- Sentarse y mantener reuniones con los grupos de interés y extractar sus expectativas y requisitos.

- Realizar una reflexión interna por los responsables de la compañía para identificar cuáles son los riesgos a corto, medio y largo plazo para su sostenibilidad.

El cruce de los aspectos que más influyen en la percepción de los grupos de interés con los aspectos que más impacto tienen en la estrategia de la compañía dará como resultado los asuntos materiales.

Impacto de la actividad en la sociedad

En este punto la empresa ya es consciente sobre qué es lo que debe reportar. Además, la Ley 11/2018 indica los atributos de calidad que debe tener la información que se integre al Informe de Sostenibilidad: precisa, comparable y verificable, comprensible, etc. Igualmente, determina que esta información debe contribuir a medir, supervisar y gestionar el rendimiento de las empresas y su impacto en la sociedad en las siguientes materias: desempeño ambiental, cuestiones sociales y relativas al personal, respeto de los derechos humanos, lucha contra la corrupción y el soborno, y sociedad.

La actividad que una organización desarrolla genera impactos en los ámbitos referidos y acerca de ellos es sobre lo que debe versar el Informe de Sostenibilidad. Hay que reportar sobre la contribución, bien sea positiva o negativa, que la empresa genera por sus actividades y decisiones. No hay que olvidar que este ejercicio global de elaboración de los Informes de Sostenibilidad, al igual que lo que ya tradicionalmente se venía haciendo con la Memoria Financiera, no dejan de ser un ejercicio de transparencia que las organizaciones están obligadas a realizar para dar una visión global, y no solo financiera, de su desempeño.

¿Informe expositivo o con indicadores?

Para dar respuesta a cómo debe ser el reporte, expositivo o más bien con indicadores, podemos apuntar directamente a lo que dice la Ley 11/2018:

- “Una descripción de las políticas que aplica el grupo respecto a dichas cuestiones, que incluirá los procedimientos de diligencia debida aplicados para la identificación, evaluación, prevención y atenuación de riesgos e impactos significativos y de verificación y control, incluyendo qué medidas se han adoptado”.

- “Los resultados de esas políticas, debiendo incluir indicadores clave de resultados no financieros pertinentes que permitan el seguimiento y evaluación de los progresos y que favorezcan la comparabilidad entre sociedades y sectores, de acuerdo con los marcos nacionales, europeos o internacionales de referencia utilizados para cada materia”. Esto es, indicadores clave de resultados no financieros que sean pertinentes respecto a la actividad empresarial concreta y que cumplan con los criterios de comparabilidad, materialidad, relevancia y fiabilidad.

GRI como referencia

Sin embargo, ¿es posible que una organización no tenga definidas políticas y procedimiento en algunas de las materias que se citan explícitamente como necesarias de reportar?, ¿puede una organización carecer de datos que nutran algunos de los indicadores sobre las materias que hay que reportar? La respuesta a estas preguntas es sí.

El Informe de Sostenibilidad refiere un buen número de materias y es posible que no todas las organizaciones tengan definidas políticas y procedimientos para gestionar estas materias. Así, puede que no sean capaces de reportar indicadores de desempeño, pero no por ello hay que dejar el informe en blanco en estas materias no reportadas. La Ley 11/2018 indica que se debe incluir una explicación detallada y motivada de por qué no se gestionan esos aspectos.

Entonces, ¿qué indicadores hay que incluir en este caso? La respuesta a esta pregunta la indica la propia Ley 11/2018: “se utilizarán especialmente estándares de indicadores clave no financieros que puedan ser generalmente aplicados y que cumplan con las directrices de la Comisión Europea en esta materia y los estándares GRI son un ejemplo muy bueno para tomarlos como referencia”.

Los GRI se han diseñado para fomentar la comparabilidad global y la calidad de la información sobre estos impactos y posibilitar una mayor transparencia y rendición de cuentas por parte de las organizaciones. La elaboración de informes de sostenibilidad basados en los Estándares GRI además debería proporcionar una representación equilibrada y razonable de las contribuciones positivas y negativas de las organizaciones al cumplimiento de los Objetivos de Desarrollo Sostenible (ODS).

La información presentada a través de la elaboración de Informes de Sostenibilidad permite a los grupos de interés internos y externos formarse opiniones, así como tomar decisiones informadas sobre la contribución de una organización al cumplimiento de los ODS.

Lo más recomendable es utilizar GRI como marco de referencia para la composición y redacción del Informe de Sostenibilidad anual, debido a su origen -fundada en 1997 por CERES y el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA)-, por ser la primera en desarrollar criterios y estándares de sostenibilidad, por su permanente actualización y por ser la referencia más extendida en el ámbito mundial.

LA REVISTA DE LA EVALUACIÓN DE LA CONFORMIDAD

LA REVISTA DE LA EVALUACIÓN DE LA CONFORMIDAD