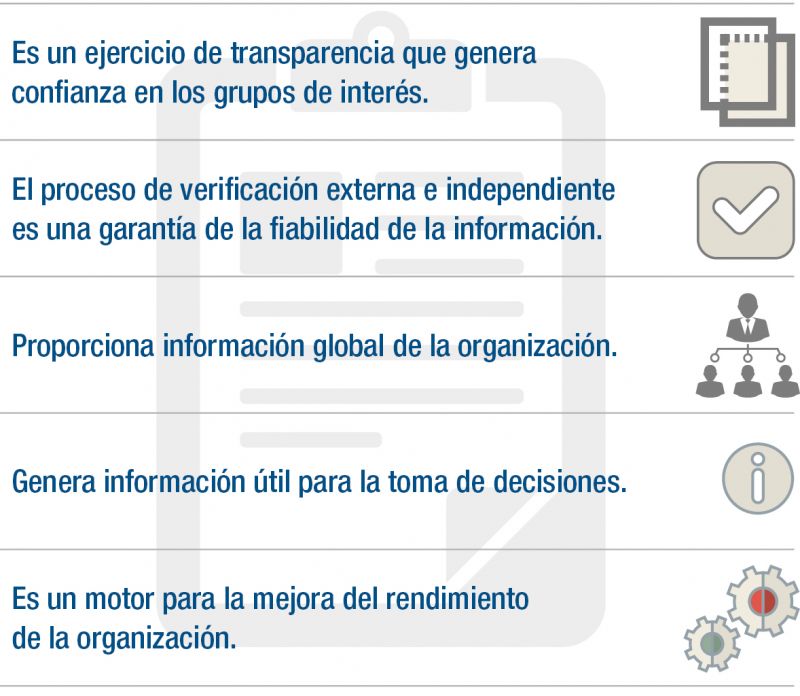

Muchas empresas han tenido que presentar en 2019 un informe de carácter no financiero para cumplir con la Ley 11/2018, que debe ser verificado por un prestador de servicios de verificación independiente. AENOR es una entidad de referencia en este ámbito, ya que cuenta con amplia experiencia en las referencias que indica la ley para ayudar a elaborar el reporte, como las Memorias GRI. En este artículo se ofrecen algunas claves para realizar estos informes para que se conviertan en un ejercicio de transparencia que genere confianza en los grupos de interés de las organizaciones.

Rosa Marina Agüera

Coordinadora Técnica de Responsabilidad Social y Excelencia

José Magro

Gerente de Sostenibilidad y RSC

AENOR

La Ley 11/2018 obliga a algunas grandes empresas de más de 500 trabajadores a presentar un informe de carácter no financiero. De acuerdo con esta Ley, además de comprobar por parte del auditor de cuentas que esta información se ha incluido en el informe de gestión, el contenido del reporte no financiero debe ser verificado por un prestador de servicios de verificación independiente, como es el caso de AENOR. Este informe, que desde este año deben presentar determinadas organizaciones anualmente, debe contener información ambiental, social, relativa al personal, al respeto de los derechos humanos, la lucha contra la corrupción y el soborno, así como sobre su relación con la sociedad. El objetivo es identificar los riesgos para mejorar la sostenibilidad y aumentar la confianza de los inversores, consumidores y sociedad en general. Aunque en la actualidad las empresas obligadas a presentar este informe son las grandes sociedades, en dos años se amplía este requisito a otras menores. Así, deberán presentar estos informes aquellas sociedades y entidades que tengan la consideración de entidades de interés público y reúnan al menos dos de estas tres circunstancias: tener un activo superior a 20 millones de euros, un importe neto de la cifra anual de negocios de más de 40 millones o que el número de empleados supere los 250.

Este reporte verificado ha venido a cubrir una exigencia en lo relativo a transparencia por parte de las organizaciones. Pero desde hace años AENOR viene verificando otras referencias voluntarias que la propia Ley 11/2018 refiere como elementos de ayuda. Este es el caso de las Memorias GRI (Global Reporting Initiative), a las que otorga un especial papel de referencia; el Reglamento EMAS o la Huella de Carbono, entre otros. En todas ellas AENOR dispone de una amplia experiencia, lo que la convierte en entidad de referencia en este ámbito. Así, puede realizar la actividad de verificación externa ya que, además de esta experiencia, cumple con la exigencia de independencia, de acuerdo a las acreditaciones que la avalan; y no participa en procesos anteriores a la verificación del reporte, como por ejemplo en su preparación.

Proceso de elaboración del informe. Fechas clave

Para poder hacer un buen reporte, antes de empezar a elaborar el Estado de Información No Financiera se debe revisar con detenimiento el Objeto de la Ley 11/2018: Disponer de información significativa, coherente y comparable relacionada con la Responsabilidad Social Corporativa de las organizaciones que permita medir, supervisar y gestionar el rendimiento de las organizaciones y del impacto económico, social y ambiental de sus actividades. Se trata del objetivo traspuesto de la Directiva 2014/95/UE del Parlamento Europeo y del Consejo de 22 de octubre de 2014 por la que se modifica la Directiva 2013/34/UE en lo que respecta a la divulgación de información no financiera e información sobre diversidad por parte de determinadas grandes empresas y determinados grupos empresariales; esto es, Divulgar información no financiera de alta calidad, útil, coherente y más comparable para los grupos de interés.

El Estado de Información No Financiera (EINF), por lo tanto, no consiste simplemente en proporcionar listas de indicadores de resultados, sino en proporcionar información sobre el desempeño en materia de responsabilidad social de las organizaciones que sea útil para que los grupos de interés puedan tomar decisiones fundamentadas sobre la organización. Este es el objeto de la Ley y, por tanto, la directriz que marcará el contenido y la forma del Estado de Información No Financiera de la organización.

Primer paso: el alcance del informe

Lo primero que hay que conocer con claridad es el alcance del informe. Independientemente de que se trate de una sociedad individual o de un grupo de sociedades, el informe deberá recoger información de los impactos y riesgos significativos para todos los países en los que opere. En el caso de grupos en consolidación fiscal, se hará memoria consolidada de grupo. La sociedad dominante estará obligada a elaborar el estado de información no financiera consolidado, incluyendo a todas sus filiales, esto es, todas las sociedades del perímetro de consolidación contable. Las empresas individuales y dependientes del grupo quedan exentas de hacer el EINF. En su informe de gestión individual únicamente harán referencia a la identidad de la sociedad dominante y donde se encuentra disponible el EINF del grupo.

Una vez se tiene claro el alcance del informe, se debe empezar a recopilar la información. El contenido mínimo en los informes no financieros según el Art. 49 del Código de Comercio, debe incluir:

- Descripción del modelo de negocio, entorno empresarial, su organización y estructura, los mercados en los que opera, sus objetivos y estrategias, y los principales factores y tendencias que pueden afectar a su futura evolución.

- Los principales riesgos relacionados con las actividades a corto, medio y largo plazo.

- Una descripción de las políticas, procedimientos de diligencia debida aplicados para la identificación y evaluación de riesgos e impactos significativos. Se debe reflejar el análisis de la materialidad realizado por la organización. Es recomendable utilizar como marco de referencia la Norma UNE-ISO 26000 y GRI Standards. Siguiendo las directrices de estos referenciales, el análisis de la materialidad o identificación de temas clave debe contar con la participación de los grupos de interés en la identificación de los asuntos y evaluación de la relevancia de los mismos en materia de responsabilidad social.

Es muy importante que la información sea significativa, relevante para los grupos de interés, útil, comparable, precisa y verificable. Para ello, el informe tendrá que incluir una descripción de las cuestiones no financieras relevantes (temas clave) para la estrategia de la organización o grupo; una descripción de las políticas y procedimientos de diligencia (políticas de gestión) de los asuntos materiales, incluyendo las actividades de verificación y control; y los resultados de esas políticas con los indicadores clave no financieros. Los indicadores deben cumplir los criterios de comparabilidad, materialidad, relevancia y fiabilidad.

Además, el EINF incluirá información significativa sobre cuestiones ambientales (procedimientos de evaluación o certificación ambiental, contaminación, economía circular, uso sostenible de los recursos, cambio climático, protección de la diversidad, etc.); sociales y relativas al personal (empleo, organización del trabajo, salud y seguridad, relaciones sociales, formación, accesibilidad universal de las personas con discapacidad, igualdad, etc.); respeto de los derechos humanos (eliminación de la discriminación en el empleo y la ocupación, del trabajo forzoso u obligatorio, abolición efectiva del trabajo infantil, etc.); lucha contra la corrupción y el soborno; y sobre la sociedad (compromisos de la empresa con el desarrollo sostenible, o subcontratación y proveedores). La Ley 11/2018 no obliga a disponer de políticas concretas para todas las cuestiones relacionadas en el art. 49, pero si la empresa no dispone de políticas de gestión de algún aspecto debe explicar por qué no lo gestiona; y tendrá que ofrecer una explicación clara y motivada a este respecto.

Información concisa, precisa, fiable y comparable

El informe debe explicar las políticas, procedimientos e indicadores de resultados para todos los asuntos significativos y de todo el periodo reportado. Los indicadores clave de rendimiento deben recoger la información consolidada, salvo que para un mejor entendimiento sea necesario desglosarlo por actividad, país, línea de negocio, etc. La información debe ser precisa, equilibrada y detallada como para que los grupos de interés puedan evaluar el desempeño de la organización. Para ello, es recomendable el uso de gráficos para facilitar el análisis de la información.

Conforme al principio de fiabilidad, la información debe ser susceptible de revisión, para lo que se debe asegurar que es integra y de calidad. Los sistemas de gestión existentes en la organización son la primera fuente de información, ya que permiten disponer de indicadores sistemáticos y validados, así como aprovechar los datos que generan. Cuando no existan indicadores de resultados de los procesos de gestión para todos los asuntos materiales, se crearán las herramientas de recolección de información.

Es importante involucrar a las áreas responsables de la gestión de los temas relevantes en la elaboración del informe, tanto en la descripción de las políticas, estrategias y procedimientos de gestión, como en el reporte de los datos. Nadie mejor que las áreas implicadas en la gestión para dar fiabilidad y coherencia al informe. Por último, hay que desarrollar un manual de indicadores, con las fórmulas y rutas de cálculo, lo que permitirá reproducir los datos con fiabilidad tanto para el proceso de verificación externa, como para próximos informes.

Conforme al principio de comparabilidad, la información reportada debe permitir a los grupos de interés analizar los cambios en el desempeño de la organización. Para facilitar la comparación de la información, tanto en el tiempo como entre entidades, se utilizarán especialmente estándares de indicadores clave de gestión no financieros que cumplan con las directrices de la Comisión Europea de uso de estándares reconocidos. Es especialmente recomendable el uso de los contenidos de los estándares de GRI. El contenido del informe debe ser coherente a lo largo del tiempo, para lo que se mantendrán las fórmulas de cálculo entre informes de periodos consecutivos para permitir el análisis de la evaluación en el desempeño de los temas relevantes.

Beneficios de elaborar y verificar un informe no financiero

Transparencia para los grupos de interés

Conforme al principio de claridad, el lenguaje utilizado deberá estar adaptado a los grupos de interés que utilicen dicha información, de forma que les resulte comprensible y accesible. Además, hay que respetar el principio de puntualidad, elaborando el informe de acuerdo con una programación periódica, de modo que la información esté disponible a tiempo para que los grupos de interés tomen decisiones informadas.

El Informe No Financiero puede incluirse en el informe de gestión de las cuentas anuales, individuales o consolidadas, o como documento independiente. Hay que recordar que este informe debe estar disponible de manera pública en la web de la organización dentro de los seis meses posteriores al cierre del año financiero por un periodo no inferior a cinco años para la consulta por los grupos de interés. Por lo tanto, se debe cuidar su maquetación, ya que es una herramienta de comunicación y, como tal, debe respetar el estilo e imagen de la organización.

El EINF está sujeto a los mismos criterios de aprobación, depósito y publicación que el informe de gestión de las cuentas anuales. Así, debe ser formulado antes de los tres meses del cierre del ejercicio social; firmado por todos los administradores de la sociedad obligada; y depositado en el Registro Mercantil dentro del mes siguiente a su aprobación, junto a las cuentas anuales.

Garantía y fiabilidad con AENOR

AENOR presta los servicios de verificación de EINF de manera externa e independiente. En este primer año de obligación, más de 100 entidades han confiado en la experiencia y competencia técnica de AENOR para la verificación externa de sus Informes No Financieros. Asimismo, dispone de una amplia y contrastada experiencia en la certificación y verificación en las materias objeto del informe, como la Verificación de Memorias de Sostenibilidad GRI de las que ya ha emitido más de 400 desde 2001. En este sentido, es el primer organismo verificador medioambiental acreditado en España por la Entidad Nacional de Acreditación (ENAC) para realizar verificaciones y validaciones conforme al Reglamento EMAS para la totalidad de los sectores de actividad, y cuenta con más de 600 empresas certificadas desde 1995 en este esquema. Además, no participa en procesos anteriores a la verificación del reporte y actúa bajo los principios de integridad, independencia, ética, objetividad, competencia y diligencia profesional, confidencialidad y comportamiento profesional que se exigen de acuerdo a las acreditaciones que dispone dentro de los ámbitos de aplicación generales de las Normas ISO/IEC 17021-1:2015 e ISO 14065; y particulares, como la acreditación otorgada por la Convención de Naciones Unidas para el Cambio Climático (UNFCCC) para verificación y validación de proyectos de Mecanismos de Desarrollo Limpio (MDL).

La verificación es una valoración objetiva de la precisión e integridad de la información reportada, así como de la conformidad de esta información con los principios de contenido y reporte previamente establecidos. El fin es verificar “que la información suministrada no contiene omisiones, distorsiones o errores”, lo que implica una garantía de fiabilidad. AENOR, durante la visita para llevar a cabo dicha verificación, realiza entrevistas con el personal implicado en el reporte de información no financiera y se revisan evidencias relativas a actividades, productos y servicios prestados por la organización; consistencia y trazabilidad de la información aportada, incluyendo el proceso seguido para su recopilación; o cumplimentación y contenido del reporte de información no financiero con el fin de asegurar la exactitud y veracidad en su contenido.

Asimismo, conforme a su sistema de gestión, AENOR ha definido los procedimientos y registros del proceso de verificación, contemplando todas las etapas de dicho proceso; esto es, planificación, realización, revisión y decisión, así como las actividades de supervisión y control que aseguran la correcta realización del servicio de verificación. Y los requisitos de cualificación necesarios para asegurar la competencia técnica de los verificadores en todas las materias que contempla el EINF.

Una vez verificada la conformidad con la Ley 11/2018, AENOR emite una declaración de verificación. Pero también ofrece la posibilidad de verificar el Informe No Financiero conforme a GRI, de tal forma que el cliente puede recibir una doble certificación: declaración de verificación y certificado de conformidad.

Video. Claves para elaborar un informe de carácter no financiero

Experiencias

Sostenibilidad como estrategia

Mauricio Domínguez-Adame

Director de Responsabilidad Social Corporativa

Relaciones Corporativas

HEINEKEN España

Para HEINEKEN España, la sostenibilidad forma parte de nuestra estrategia de negocio. Hoy, más que nunca, compromiso y responsabilidad vuelven a ser conceptos clave dentro de nuestro informe 2018, donde queda patente la relación fluida con los grupos de interés de la compañía y la materialidad de las actuaciones sociales y ambientales que llevamos a cabo.

Como novedad, en la elaboración del informe de este año se han considerado los requisitos establecidos por la Ley 11/2018 en materia de información no financiera y diversidad, a la que teníamos que dar cumplimiento. Y, como en años anteriores, se ha seguido la metodología de Global Reporting Initiative (GRI). A pesar de que internamente contábamos con la dinámica de elaborar anualmente este tipo de informes, la adaptación a la normativa no era una tarea fácil. El tratamiento de los nuevos temas, la exigencia y el alcance de la verificación, o los nuevos plazos de presentación hacen que el proceso sea diferente y más exigente.

Por ello optamos por AENOR para llevar a cabo la verificación de nuestro estado de información no financiera. Y, a la vista de los resultados obtenidos en cuanto a plazos y compromisos, podemos afirmar que la decisión fue un acierto.

Experiencias

Flexibilidad y cercanía

María Jesús Villa

Directora de Responsabilidad Social Corporativa

everis

La experiencia técnica del equipo AENOR ha supuesto un factor clave a la hora de realizar con éxito la verificación de la información no financiera de everis correspondiente al año 2018. El equipo de AENOR puso mucho interés a la hora de planificar los trabajos de verificación, ajustándose en todo momento a las necesidades de nuestra organización, lo que nos ha permitido dar cumplimiento a los objetivos temporales fijados.

Además, AENOR puso a nuestra disposición un equipo multidisciplinar de profesionales, con amplia experiencia en materia de información no financiera, que detectó aspectos clave de nuestro desempeño en materias como empleo, sociedad, medio ambiente y buen gobierno corporativo que han permitido a nuestra compañía implementar mejoras en la gestión de la información; mejorar la coordinación entre diferentes áreas de la compañía; mejorar la transparencia de nuestra compañía con respecto a los grupos de interés; definir de forma concisa nuevos indicadores de desempeño; e identificar puntos de mejora para reportes futuros.

Por último, cabe destacar la flexibilidad y cercanía mostrada por el equipo verificador, así como el buen trato que mantuvieron con los empleados de everis durante todo el proceso.

Experiencias

Confianza y calidad

Javier Alli

Coordinador de RSE

Laboral Kutxa

Al aprobarse la Ley de Información No Financiera y Diversidad a finales de 2018, después de barajar diferentes escenarios, en LABORAL Kutxa fuimos de las pocas empresas que optaron por realizar un documento específico de Estado de Información no Financiera (EINF) para acompañar a las Cuentas Anuales. En nuestro caso las cuentas se formulan a mediados de febrero, por lo que a la dificultad de afrontar un nuevo requisito legal añadíamos la urgencia en los plazos. Una vez completado y verificado el EINF continuamos con nuestro proceso habitual de confección, auditoria y divulgación de la memoria anual de Responsabilidad Social Empresarial.

Andar este camino junto a AENOR nos ha permitido contar con un aliado que nos ha proporcionado gran flexibilidad y disponibilidad para adaptar todo el complejo y novedoso proceso a nuestras necesidades. Asimismo, el conocimiento que tiene AENOR de nuestras particularidades, tras años de relación, ha facilitado enormemente afrontar las incertidumbres que nos han asaltado. Por último, destacaría la confianza que proporciona a nuestros grupos de interés, tanto internos como externos, contar con la garantía de AENOR sobre la calidad y robustez de la información que hacemos pública.

Experiencias

Interés general y gestión pública responsable

Pilar Valdivia

Responsable del Departamento de Participadas

Corporación Empresarial Pública de Aragón

Cada vez más, debido a una creciente sensibilización social, se exige a las empresas –a las públicas más si cabe- que su gestión, además de ejemplar y transparente, se rija por valores y principios que obedezcan al interés general y a una gestión responsable; asumiendo compromisos en términos de gestión, eficacia, eficiencia, información y comunicación, acordes a las expectativas de sus grupos de interés y obteniendo resultados conformes a estas.

Asumida la obligación (sí, por sorpresa y sobrevenida) de elaborar un Estado de Información No Financiera Consolidado, desde la cabecera del holding público empresarial se ha querido trasladar a la sociedad, de forma sencilla y transparente, la realidad y estrategia de la Corporación Empresarial Pública de Aragón y sus filiales. El objetivo es que pueda comprender cómo contribuyen, o pretende contribuir, a la generación de valor y mejora de las condiciones económicas, sociales y medioambientales de nuestro entorno y ámbito de actuación: la Comunidad Autónoma de Aragón.

No hay duda de que la verificación por parte de AENOR incrementa la credibilidad y confiabilidad de la información elaborada. Si bien, muy por encima de ello, hay que destacar el valor de su experiencia y aportaciones sobre cómo abordar la elaboración de determinada información en reportes futuros, con el fin de hacerla más cercana y digerible.

LA REVISTA DE LA EVALUACIÓN DE LA CONFORMIDAD

LA REVISTA DE LA EVALUACIÓN DE LA CONFORMIDAD